Email

Email

Cotizar

Cotizar

Whatsapp

Whatsapp

MI METRO CUADRADO

La crisis social vivida en el país desde mediados de octubre del año pasado y la pandemia de 2020 han tenido variadas consecuencias. Entre ellas, que un sector de la población ha tenido que hacer malabares para seguir cumpliendo con sus obligaciones económicas en vista de cómo han sido afectados sus bolsillos. Uno de estos es el pago de los gastos comunes, ítem que, según la plataforma de administración de edificios y condominios Edifito.com, aumentó sus niveles de morosidad, sobre todo en la Región Metropolitana, cuya tasa de endeudamiento está por sobre los promedios nacional y de zonas.

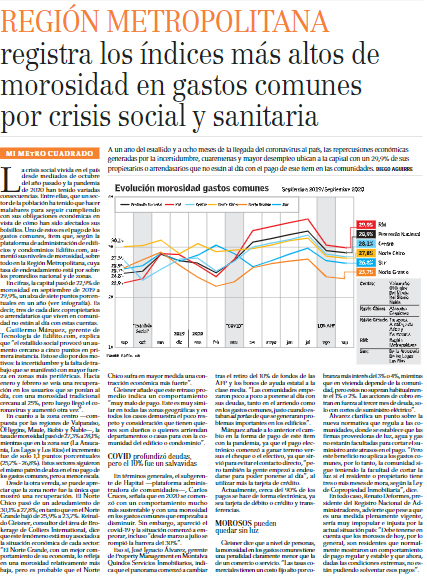

En cifras, la capital pasó de 22,9% de morosidad en septiembre de 2019 a 29,9%, un alza de siete puntos porcentuales en un año (ver fotografía). Es decir, tres de cada diez copropietarios o arrendatarios que viven en comunidad no están al día con estas cuentas.

Guillermo Márquez, gerente de Tecnología de Edifito.com, explica que “el estallido social provocó un aumento cercano a cinco puntos en primera instancia. Esto se dio por dos motivos: la incertidumbre y la falta de trabajo que se manifestó con mayor fuerza en zonas más periféricas. Hacia enero y febrero se veía una recuperación en los usuarios que se ponían al día, con una morosidad tradicional cercana al 25%, pero luego llegó el coronavirus y aumentó otra vez”.

En cuanto a la zona centro –compuesta por las regiones de Valparaíso, O’Higgins, Maule, Biobío y Ñuble-, la tasa de morosidad pasó de 27,3% a 28,1%; mientras que en la zona sur (La Araucanía, Los Lagos y Los Ríos) el incremento fue de solo 1,1 puntos porcentuales (25,7% – 26,8%). Estos sectores siguieron el mismo patrón de alza en el no pago de los gastos comunes, pero a menor escala.

Desde la otra vereda, se puede apreciar que la zona norte fue la única que mostró una recuperación. El Norte Chico pasó de un adeudamiento de 30,1% a 27,8%; en tanto que en el Norte Grande bajó de 25,9% a 23,7%. Reinaldo Gleisner, consultor del área de Brokerage de Colliers International, dice que este fenómeno está muy asociado a la situación económica de cada sector: “El Norte Grande, con un mejor comportamiento de su economía, lo refleja en una morosidad relativamente más baja, pero es probable que el Norte Chico sufra en mayor medida una contracción económica más fuerte”.

Gleisner añade que este retraso promedio indica un comportamiento “muy malo de pago. Este es muy similar en todas las zonas geográficas y en todos los casos demuestra el poco respeto y consideración que tienen quienes son dueños o quienes arriendan departamentos o casas para con la comunidad del edificio o condominio”.

COVID profundizó deudas, pero el 10% fue un salvavidas

En términos generales, el subgerente de Hapital – plataforma administradora de comunidades-, Carlos Cruces, señala que en 2020 se comenzó con un comportamiento mucho más sustentable y con una morosidad en los gastos comunes que empezaba a disminuir. Sin embargo, apareció el covid-19 y la situación comenzó a empeorar, incluso “desde marzo a julio se rompió la barrera del 30%”.

Eso sí, José Ignacio Álvarez, gerente de Property Management en Montalva Quindos Servicios Inmobiliarios, indica que el panorama comenzó a cambiar tras el retiro del 10% de fondos de las AFP y los bonos de ayuda estatal a la clase media. “Las comunidades empezaron poco a poco a ponerse al día con sus deudas, tanto en el arriendo como en los gastos comunes, justo cuando estaban ad portas de que se generaran problemas importantes en los edificios”.

Márquez añade a lo anterior el cambio en la forma de pago de este ítem con la pandemia, ya que el pago electrónico comenzó a ganar terreno versus el cheque o el efectivo, ya que sirvió para evitar el contacto directo, “pero también la gente empezó a endeudarse para poder ponerse al día”, al utilizar más la tarjeta de crédito.

Actualmente, cerca del 90% de los pagos se hace de forma electrónica, ya sea tarjeta de débito o crédito y transferencias.

MOROSOS pueden quedar sin luz

Gleisner dice que a nivel de personas, la morosidad en los gastos comunes tiene una penalidad claramente menor que la de un comercio o servicio. “Las tasas comerciales tienen un costo fijo alto por cobranza más interés del 3% o 4%, mientras que en vivienda depende la comunidad, pero estos no superan habitualmente el 1% o 2%. Las acciones de cobro entran en fuerza al tercer mes de deuda, solo con cortes de suministro eléctrico”.

Álvarez clarifica un punto sobre la nueva normativa que regula a las comunidades, donde se establece que las firmas proveedoras de luz, agua y gas no estarán facultadas para cortar el suministro ante atrasos en el pago. “Pero este beneficio no aplica a los gastos comunes, por lo tanto, la comunidad sigue teniendo la facultad de cortar la luz si el residente o propietario tiene tres o más meses de mora, según la Ley de Copropiedad Inmobiliaria”, dice.

En todo caso, Renato Deformes, presidente del Registro Nacional de Administradores, advierte que pese a que es una medida plenamente vigente, sería muy impopular e injusta por la actual situación país: “Debe tenerse en cuenta que los morosos de hoy, por lo general, son residentes que normalmente mostraron un comportamiento de pago regular y estable y que ahora, dadas las condiciones extremas, no están pudiendo solventar esos pagos”.